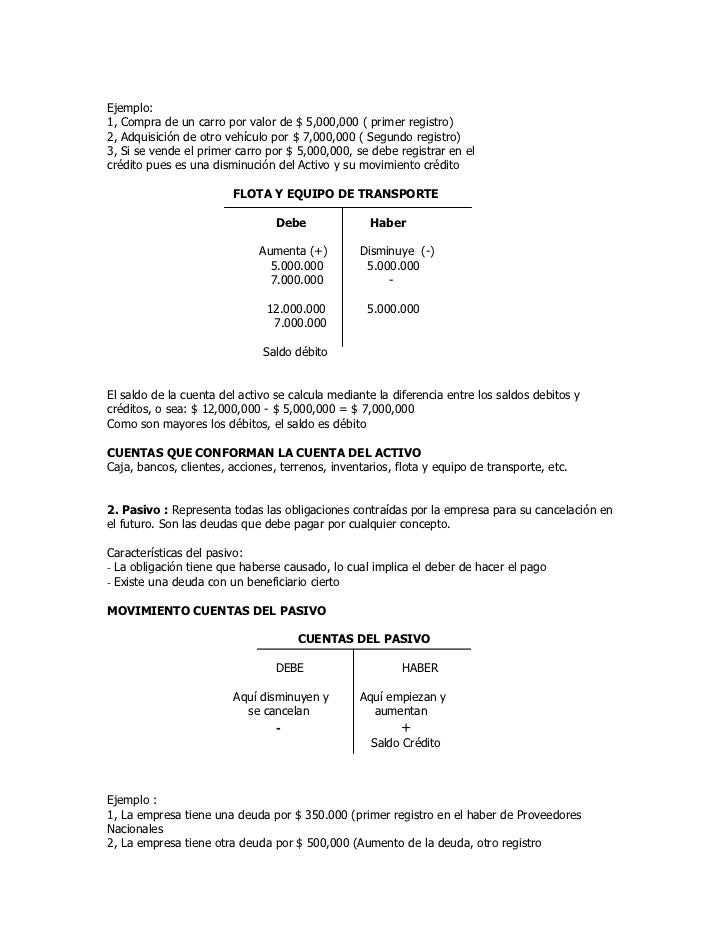

¿que son activos?

Un activo son bienes o derechos que la empresa posee.

En Debitoor puedes tratar tus gastos como activos. Sólo tienes que registrarte en Debitoor.Un activo es un bien que la empresa posee y que puede convertirse en dinero u otros medios líquidos equivalentes.

¿que es una cuenta T?

- Es una forma esquemática de la cuenta contable que no constituye un registro formal. Se parece a una letra T. Es una forma de expresar de manera abreviada una cuenta.

- La cuenta T nos permite hacer registros contables y es la forma mas utilizada para registrar los diferentes hechos económicos.

- Aquí vemos cada uno de los elementos de la cuenta como son:

1. Concepto o nombre de la cuenta

2. Código de la cuenta

3. Su lado debito

4. Su lado crédito

5. Sus movimientos débitos y crédito

6. Su saldo

EJEMPLOS

Vendemos mercadería en efectivo por valor de U$ 500.00, su forma de registro mediante la partida doble será así: (Usaremos las cuentas “T” para representarlo).

Paso No. 1: Aperturamos la cuenta de ventas: (Recordemos que la cuenta de ventas es cuenta de ingreso por lo tanto su saldo es acreedor).

Paso No. 2: Aperturamos la cuenta de Caja: (Recordemos que la cuenta de caja es una cuenta de Activo por lo tanto su saldo es Deudor).

vamos a realizar un CARGO en la cuenta de CAJA de 1.000.

ahora un ABONO de 500 en la misma cuenta:

¿QUE ES UN PASIVO?

El pasivo se encuentra recogido en el balance de situación de la empresa según está recogido en el Plan General de Contabilidad.

Controla el pasivo de tu empresa mediante el balance de situación de tu empresa. Descúbrelo con Debitoor.

El pasivo consiste en las deudas que la empresa posee, recogidas en el balance de situación, y comprende las obligaciones actuales de la compañía que tienen origen en transacciones financieras pasadas.

EJEMPLOS:

¿QUE ES UN PATRIMONIO?

Patrimonio (Capital contable)

Esta expresión es empleada en contabilidad para referirse a la suma de las aportaciones de los propietarios modificada por los resultados de operación de la empresa; es el capital social más las utilidades o menos las pérdidas.